ポイントの還元率が高いことで、「持つならコレ!」と名高いJCB Wカード。

無職・収入0円でも審査通るの?ってところを検証してみました。

結論から言うと、通りました。

やったぜ!

JCB Wカードのメリット・デメリットもまとめています。

JCB Wカード作ろうかどうか迷ってるんだよね…という方の参考にして頂けたら幸い!

どこから読む?

JCB Wカード

JCB Wカードについてざっくりと紹介しておきます。

JCB Wカードの公式サイトはこちら。

ちなみに、当記事にはアフィとかは一切仕込んでいません。そういったところを気にする方も安心。

参考 JCB カード Wクレジットカードのお申し込みなら、JCBカード

公式サイトを見ても一押しされているように、JCB Wカードは、ポイントの還元率が高い点などいろいろとお得な点がたくさんあります。

なので「クレジットカード、何作ろうかな…」と迷っている人へ、第一候補としてよく紹介されるクレジットカードなのです。

そんなJCB Wカードのメリットとデメリットを紹介します。

JCB Wカードの特徴

JCB Wカードの特徴としては、以下の通り。

- 年会費無料

- 常にポイント2倍

- スターバックスでの利用ではポイント10倍

- WEB入会限定

- WEB明細限定

これらはJCB Wカードの特徴であり、メリットと言われる点です。

特に最大のメリットとして有名なのは、ポイントが常に2倍であるという点です。

個人的には年会費が無料であるのも大きめなメリットだと感じるところ。

それぞれ詳しくみていきます。

年会費が無料

まず、JCB Wカードは年会費が無料です。

クレジットカードによっては年会費を支払わなければいけないものもあるので、年会費が無料な点はうれしい。

特に、自分に収入がない場合は年会費無料というのは大きいポイントです。

年に1度の支払いとはいえ、年会費を取られるサービスを複数利用していると、以外と金額が大きくなりがちなのですよね。

ただでさえ最近は月額サービスが増えてきています。

そんな中で年会費が無料なのは、けっこう大きなメリットのひとつだと思う。

常にポイント2倍

JCB Wカードが一押しされる理由のひとつが、これなのです。

常に、ポイントが2倍!

一般的に、クレジットカードのポイント還元率といったら1倍だとか、それ以下のケースもあります。

それが、JCB Wカードでは常にポイントが2倍なのです。

公式サイトでもこの点は一押しされています。

そこからもわかるように、JCB Wカードの最大のメリットですね。

お店によってポイント還元率アップ

「スターバックスでの利用でポイントが10倍になる」

と先ほど書きました。

つまりJCB Wカードは、利用するお店によってポイントの還元率がさらに上がるのです。

特にこのスターバックスでのポイント10倍というのはかなり大きな点かと。

10倍ですからね。

スターバックスはあんまり使うことないなぁ…という人も、JCB Wカードを作ったのを機会に利用してみるのもアリかと思います。

スターバックス以外にも、セブンイレブンやアマゾンでのお買い物でポイントが4倍、ガソリンスタンドのシェルでJCB Wカードを利用することでポイント3倍などなど。

こうした支払いでたまったポイントは、さらに旅行や他の商品を購入することに使うことができます。

現金でお支払いするよりもお得なのは明らかなのです。

WEB入会限定

JCB Wカードに申し込みたい!となった時の入会手続きとして、書面はありません。

JCB WカードはWEBでの入会のみを受け付けています。

なので、パソコンが苦手…という方はこれがネックになってしまうかもしれません。

逆に、書類を書いて切手を貼って輸送して……とか、入会専用のカウンターに行かないとけないとかが手間に感じる方は、WEBを介しての入会はメリットになります。

私はできる限りお家で済ませた派なので、家にいながらクレカの申し込みを済ませられるのはいいぜ~!とによによしながら申し込みしました。

受け付けのお姉さんと対面でクレカ申し込み手続きするのってなんか緊張するし、交通費も時間も取られるしあんまり好きじゃないんだよねぇ。

WEB明細限定

これも、JCB Wカードの特徴のひとつ。

JCB Wカードの明細は、WEBでのみ確認することができます。

言い換えると、書面での明細書は発行していないとのこと。

申し込みの際の注意書きに書いてあるのですが、入会申請も明細確認も全てのサービスをWEB上で提供することで年会費が無料になっている、とのことです。

入会も明細確認もWEBであるという点に不安を感じる場合は、別のクレジットカードを候補に考えた方がいいかもしれません。

でも今の時代はなんでもWEB上でできちゃう便利な時代です。

パソコン関連のことが苦手な人も、これを機に少しパソコンのことをかいじってみる…のも、ありかもしれません。

個人的には、スマートフォンのアプリからいつでも「今月の使用金額」を確認することができるので、WEB明細というシステムはとっても気に入っています。

出かけ先でもお布団の中でも、「ああ…そういえば今月どれくらいお金使ったっけかなぁ…」と思ったらすぐに確認することができる。

アプリを起動してお手軽にいつでも明細が確認できるということは、無駄遣いを意識して減らせるということに繋がります。

なので個人的にはこのWEB明細はとってもメリットだと感じるところ。

JCB Wカードのデメリット

上記の通り、いろいろとメリットがあるJCB Wカード。

でも、デメリットは…?と不安になる方もいると思います。

私はそうでした。メリットばかりだと逆に不安になるよね。

ちゃんとデメリットも紹介しておきます。

JCB Wカードのデメリットとしては、以下の点です。

- 申し込みできるのは39歳以下の人のみ

- 国内の旅行損害保険に未対応

お申込みは39歳以下の人限定

これは、JCB Wカード入会時におけるデメリットと捉えられるのではないでしょうか。

JCB Wカードは、39歳以下の人だけが申し込みできます。

つまり、40歳以上の人は申し込みができないのです。

ちなみに、「以下・以上」という言葉の補足をしておくと…。

以下と以上という言葉は、「対象としている数字」も含まれています。

つまり、「39歳以下の人が対象」の場合、現在39歳の人は対象の範囲内に含まれています。

もしこれが「39歳未満」と書かれていたら、対象になるのは38歳の人までなのです。

JCB Wカードの申し込みができるのは39歳以下の人限定なので、もしあなたが今39歳である場合はまだ申し込みをすることができますよ!

ちなみに、39歳を超えてもJCB Wカードを利用できるのかどうか、JCBさんにお問い合わせして聞いてみました。

すでにJCB Wカードを持っている場合は、39歳を超えても利用できるとのこと。

なので、作ろうかどうか迷っている場合は、年齢制限を越してしまう前に作っておくのもいいかもしれなです。

年会費も無料なのでね!

国内の旅行損害保険に未対応

クレジットカードには、「旅行損害保険」という保険が自動でついているものが多いです。

旅行損害保険というのは、旅行先でケガなどをした際にお金を補助してくれるサービスのこと。

JCB Wカードには、この旅行損害保険のうち「国内」には対応していません。

海外であれば旅行損害保険が適応されます。

つまり、国内旅行をした際になにかケガをしてしまった。そんな時はJCB Wカードからは保険がおりないということです。

これはJCB Wカードのデメリットとして挙げられます。

しかし、もしもう他のクレジットカードをすでに所有している場合や、JCB Wカード以外のクレジットカードを作る予定のある方、さらには保険としてちゃんとそういった点をカバーしてくれる保険プランに加入している方は気にすることのないデメリットではあります。

国内海外問わず旅行をあんまりしない…という方もあまり関係のないところではあります。

とはいっても、万が一に保険はついていた方がいいなぁ…と思う方は、別のクレジットカードの候補も考えてみるといいかもしれません。

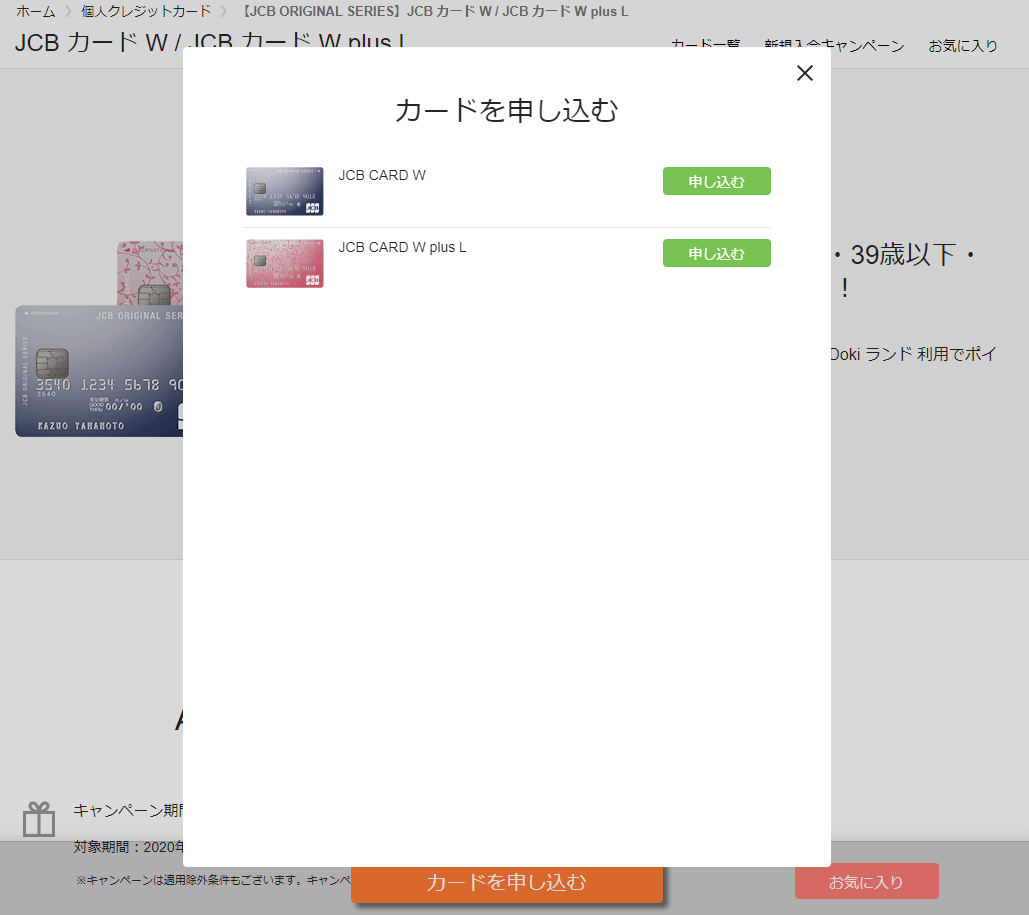

いざ申し込み!

いざ!

「申し込み」ボタンを押すと、この2種類のカードが選択肢として表示されます。

今回申し込みをするのは、この選択肢でいうと上にあるグレーがかった方のカード。

下にあるピンク色のJCB Wカードは、「女性をターゲットにしたサービスがおまけでついてくる」というカード。

具体的にどんなおまけがついてくるのかというと

- 「LINDAリーグ」という情報発信サービスを利用できる

- 女性疾病保険に申し込める

- 「お守りリンダ」という保険に好きなプランを選んで加入できる

といった内容。

詳しくはこのJCB Wカード申し込みページの下の方に説明が載っているので、興味のある方はどうぞ。

参考 JCB カード Wクレジットカードのお申し込みなら、JCBカード

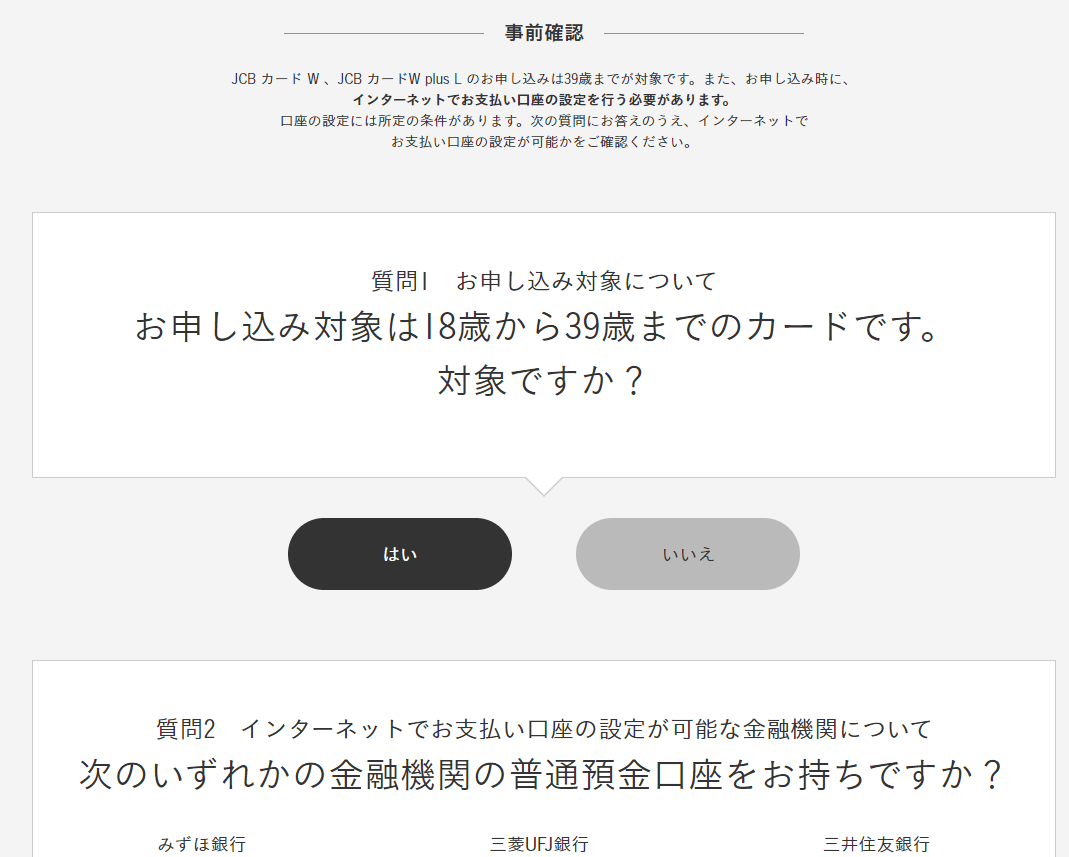

事前確認に答えていく

カードを選択して申し込むのボタンを押した先では、事前確認の事項が表示されています。

事前確認の質問事項は3つあるので、その全てが大丈夫なら最後に「申し込みフォーム」へつながるボタンが表示されます。

ちなみに、「はい」「いいえ」を押さないと先へ進めるボタンは表示されなかったです。ご注意。

確認事項に全て答えた後、再び「JCB Wカード」もしくは「JCB Wカード plus L」のどちらかを選ぶボタンが出てきます。

今回は普通のJCB Wカードの方を申し込むので、ピンク色のカードではなくグレーのカードの方を申し込みしました。

plus Lがいい!という方はそちらのボタンを選択して申し込みフォームへ飛んでくださいな。

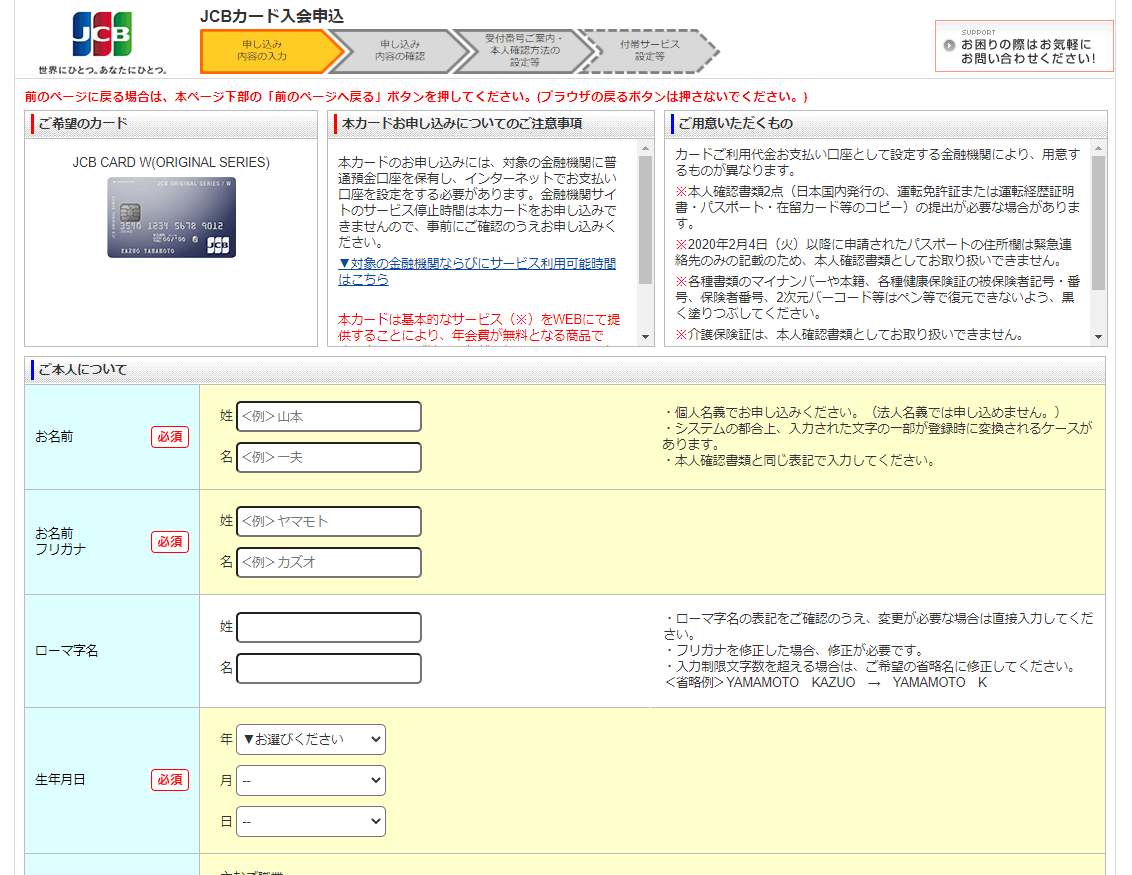

申し込みフォームに記入

ボタンを押すと、申し込みフォームが新規タブで表示されます。

こんな画面。

ここに必要事項を記入していきましょう!

ここで問題になるのは、おそらく

- ご職業

- ご本人様年収

この2つの項目だと思います。

「JCB Wカードで審査通るかなぁ……」と思っているほとんどの方は、この2つの項目になんて記入したらいいのかを迷っている……はず!

少なくとも私はそうでした。

この2つの項目に関してよく見かけるものは、

- 「学生でバイトしかしてないけど審査通った!」

- 「学生で収入0円だけど審査通った!」

- 「主婦でパートで稼ぎ少ないけど審査通った!」

です。

でも、完全に無職で収入0円の場合は……?

結論からいうと、審査通りました。なのでご安心!

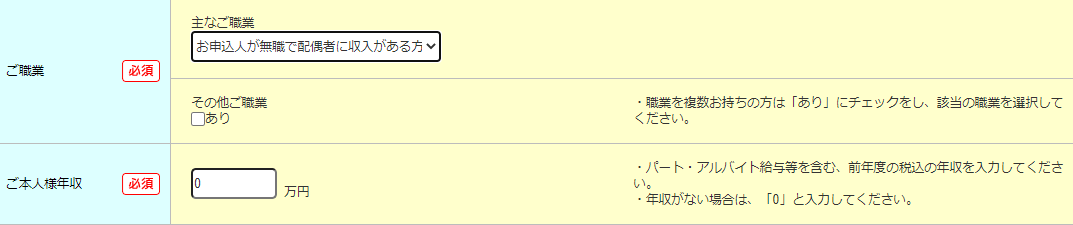

ご職業

年収は0の数字を打ち込むとして、悩むのはこのご職業の項目。

もし、あなたに「配偶者がいる場合」は「自分は無職だけど配偶者に収入がある」の項目を選べば大丈夫です。

こんな感じ。

ここで配偶者の定義を確認しておきます。

配偶者(はいぐうしゃ)は、婚姻関係にある相手方。居住を共にし、場合によっては間に子供を持ち、それを養育しながら家庭生活を営む。男性配偶者を夫(おっと)、女性配偶者を妻(つま)という。

参考:Wikipedia

つまり配偶者は「結婚してる相手」のことです。

「自分は実家暮らしで、親に収入があるからこの項目だな!」

という場合は、この「配偶者に収入がある」には厳密には当てはまらないのでご注意!

じゃあどうしたらいいのさ、というと。

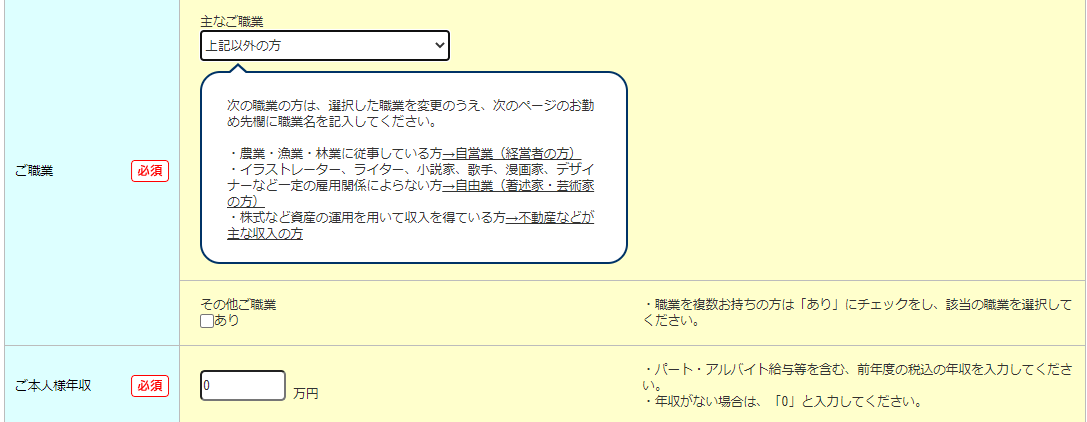

「親に収入があるけど自分には収入がない」という場合は、「ご職業」の項目には「上記以外」を選んでおきましょう。

「上記以外」を選択すると、こんな吹き出しが表示されます。

この吹き出しの内容をざっくり説明すると、

「君、こういう場合はこっちの項目に当てはまるから、変更してくれよ」

と、念のための確認がなされています。

本当に上記に当てはまる項目がないのか?の念押しですね。

さらに入力画面へ

上記の申し込みフォームに記入が終わっても、まだ終わりじゃないのです。

さらに必要事項の入力をする画面があります。

本人確認のための必要書類の提出ができる項目と一緒に、現在の住居形態を選ぶ項目もあります。

本人確認のために提出する必要がある情報は、とりあえず手元にあって出せそうなものを提出しましょう。

もし運転免許などがあれば、写真を撮ってデータを送信して……といった手順を踏まずとも、番号を打ち込むだけで大丈夫です。

問題なのは、住居形態の選択項目。

これは、賃貸なのか持ち家なのか、それとも実家暮らしなのか…といった選択肢を選ぶ項目です。

今回の申し込みでは「実家暮らし」を選択しました。

つまり、家賃の支出がないということ。

ここまでで想定しているのは

- 無職である

- 収入が0円である

- 結婚していない(配偶者がいない)

- 実家で暮らしている

という状況。

一見すると審査に受かるか…?という面で考えたらマイナスな条件ばかりが並んでいるように見えるこの状況ですが、ひとつだけ有利に働きそうな条件があります。

それが、この住居形態で選択する「実家暮らし」なのです。

もし一人暮らしで賃貸に住んでいる場合、暮らしていく上で毎月払わないといけない家賃、光熱費などがあります。

でも、実家暮らしをしていれば少なくとも家賃という支出はないわけなのです。光熱費も、大体の場合では親が支払っているはず。

なので収入が0円であっても家賃・光熱費の支出がない分、若干有利に働くかなと考えられるわけです。

入ってくるお金もないけど、出ていくお金もないということなので。

JCB Wカードを申し込む上で、審査に響いてきそうな入力項目を記入しないといけない部分はここまで。

あとは、オプションの選択です。

オプションの選択

JCB Wカードには、カードを申し込んでいく上で選択できるオプション・特典がいくつかあります。

例えば、「Apple Payに連携するとポイントがお得に!」だとか、「カードを申し込んだ時に加入するとお得になる保険」だとかとか。

ここらへんは、自分の好みや生活スタイルに合わせてオプションを付けたり付けなかったりしてくださいませ。

オプションをもりもり付けた方が審査に通る!

とか、そういうことはないはずです。

申し込みフォーム記入後

必要事項の入力・本人確認・オプションの取捨選択

この3つが全て終われば、申し込みフォームの記入は終了です!

おつかれさまでした!!

あとは、審査結果を待つだけ。

場合によっては、審査結果が届くまでに時間がかかる場合もあるし、即審査結果の通知が来た!というパターンもあります。

今回、実は私ともう一人、私の友人に手伝ってもらって一緒に申し込みしたのですが、2人とも即審査結果が届いてびっくりしました。

審査はクレヒス次第でもある

今回の申し込みでは

- 無職である

- 収入0円

- 結婚していない(配偶者がいない)

- 実家暮らしである

という条件で申し込みをして、無事に審査に受かりました。

でも、この条件でも審査に受からない場合ももちろんあります。

その原因として真っ先に考えられるのが、「クレジットカードヒストリー」という存在。

ちまたではクレヒスと略されたり、クレヒスに傷がついたといった風に使われたりします。

クレジットカードヒストリーとはなんぞや、というと、

これまでクレジットカードを使用する上で、どんな使い方をしてきたのか

というデータが記録されているもの、だと思ってください。

これはクレジットーカードを所有したことがある個人に紐づけられるデータ。

なので、

- これまでに支払い期限を過ぎてしまったことがある

- 金融機関に多額の借金をしたことがある

- 直近で何枚もクレジットカードを新しく作っている

といったことがデータとして残されていると、クレジットカードの審査に通りにくいと言われています。

特に「クレカの支払い期限を過ぎたことがある」に当てはまる場合は、何度も支払い期限を守れずにいるとブラックリストに登録されてしまいます。

ブラックリスト入りしたが最後、クレジットカードの審査に通過するのは難しくなってしまうので、もしクレジットカードを初めて持つ!という方は気を付けたいところです。

勤務先や勤務先電話番号はどう入力しましたか?

無職、自宅電話番号ですか?